8月14日,A股市集成交额攀升至2.3万亿元,两融余额同步冲破2万亿元,这是继8月13日后,A股聚拢第二个往来日完了成交额与两融余额双破“2万亿”。

至此,A股历史上共出现7个双“2万亿”往来日,其中早期5个采集在2015年5-6月杠杆牛市手艺,而这次聚拢两日达标,不仅是近十年首现,更标记着市集生态已发生深化变革。

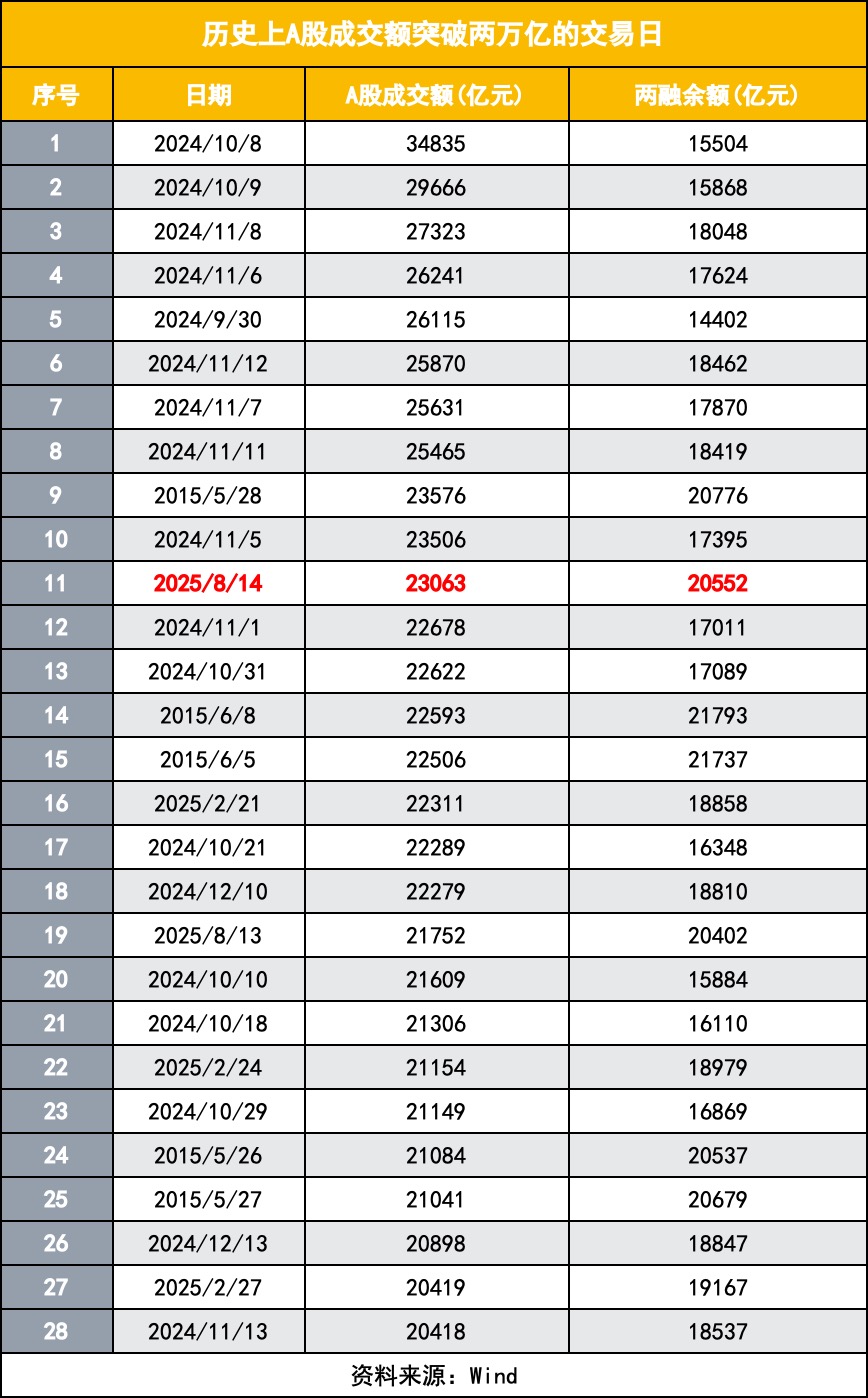

回归历史,成交额超2万亿元的28个往来日漫步于2015年5-6月、2024年9-12月及2025年2月、8月三个阶段。对比可见,2015年的双“2万亿”由高杠杆资金主导,而2025年则升级为“基本面改善+流动性宽松”双轮驱动,杠杆使用更感性。

资金面上,居民储蓄与外资成为双“2万亿”进击支握力量。7月公共多头基金净买入中国股票27亿好意思元,国外金融协会数据夸耀同期中国股市净流入超60亿好意思元;国内方面,7月居民进款减少1.11万亿元,非银进款大增,A股新开户数达196万户,同比增长71%,夸耀居民储蓄加快向职权市集迁徙。

分析以为,面前市集已迎来增量资金拐点,2025年下半年至2026年居民进款与搭理到期岑岭将开释巨量资金,重叠外资成立提高、长线资金入市等要素,为市集流动性提供多重支握。

A股成交额与两融余额聚拢两日双破2万亿

最新数据夸耀,8月14日A股成交额攀升至2.3万亿,回溯A股历史,成交额冲破2万亿元的往来日共出现28次,漫步在三个重要时分:2015年5-6月、2024年9-12月以及2025年2月及8月。

与此同期,8月14日两融余额相似冲破2万亿,为2.055万亿。成交与两融余额双破“2万亿”的情况更为萧疏,历史上共有7个往来日A股成交及两融余额均冲破2万亿,7个往来日中,早期多采集在2015年5-6月杠杆牛市手艺,2025年8月13日与14日接踵成为这一宗旨的第6、7个达成日,也分裂是近十年的首个和第2个。面前两融余额与成交额再次交叉印证市集厚谊活跃。

华创证券指出,这反应了市集从早期场表里高杠杆驱动的市集,迟缓向战略协同、基本面驱动的熟习市集演进。

2015年,高杠杆资金的涌入催生了短期流动性狂欢,两融余额与成交额的同步飙升伴跟着非感性投契。2024年下半年的行情呈现出天差地别的特征。从2014年9月30日成交额2.61万亿元,而两融余额仅1.44万亿元初始,这一轮反弹的能源源自经济企稳信号与战略率领下的信心诞生。2024年9-12月出现的18个2万亿成交日,背后是投资者对稳增长战略握续发力的预期,市集逻辑已从单纯的资金鼓励转向战略与经济基本面的共振。

2025年的市集则完成了进一步升级。此轮行情既不绝了2024年的战略驱动逻辑,中枢驱能源已转向“基本面改善+流动性宽松”的双轮样式。相等是8月14日的双“2万亿”,两融余额冲破2万亿元的同期,市集并未出现2015年的非感性波动,反应出市集订价机制熟习化的积极变化。

本轮行情下双“2万亿”冲破的背后,是A股市集生态的深化变革。与2015年比拟,面前两融余额占市值比例更趋合理,杠杆资金左右更法度,市集波动率显赫下落。数据夸耀,2025年8月的两融往来占比约8.5%,远低于2015年峰值时分的15%以上,市集平均保管担保比例在7月以来一直保管在270%以上,处于较为安全的水平,反应出杠杆使用的感性化。

支握双“2万亿”到底有哪些进击力量?

财联社记者曾在《赢利效应引发入市存眷,A股入金造访:六类资金担当主力》报说念均分析指出,新增资金的束缚入市鼓励成交保握放量,束缚鼓励市集向好。这其中包括六类资金:国度队、公募与私募、险资、散户资金、杠杆资金、外资。而在这些资金中,场外配资国内居民储蓄的“搬家”潮是支握A股市集资金面的进击扶持。

居民储蓄搬家,160万亿“流水”入市进行时

跟着市集赢利效应败露和利率环境变化,巨量居民储蓄正加快流向股市,成为鼓励成交额攀升的重要力量。

7月金融数据开释出居民钞票成立的进击信号。当月居民进款减少1.11万亿元,同比多降0.78万亿元,而非银金融机构进款增多2.14万亿元,同比多增1.39万亿元,酿成较着对比。这种资金迁徙径直源于职权市集的赢利效应,居习惯险偏好彰着抬升,部分储蓄通过基金、股票等渠说念流入老本市集。

据浙商证券估算,2020年以来居民累积的逾额储蓄约4.25万亿元。而这部分资金在进款利率下行周期中,将加快向职权市集迁徙。从国外劝诫看,日本、好意思国在利率降至低位后,均出现居民钞票从固定收益向职权投资诊疗的趋势。中国股市每一轮大行情也险些随同无风险利率下行,2025年的进款搬家恰是这一规章的不绝。

A股新开户数据相似彰显投资者入市积极性,7月A股新开户数达196万户,同比增长71%,环比增长19%,其中个东说念主投资者开户195.4万户。回溯2025年举座开户趋势,1月157万户、2月284万户、3月冲破300万户,明晰展现出“市集走牛-资金入场”的正反馈机制。值得选藏的是,4月、5月开户数的已而回调与市集颤动同步,6月以来的回升则印证了行情的握续性。A股赢利效应是鼓励新开户增长的主要原因,新增投资者的束缚入场为市集带来了握续的簇新血液。

外资加快流入,A股蛊惑力彰显

从资金层面来看,外资正加快流入中国股票市集,体现了公共老本对中国市集的信心,成为支握双“2万亿”气候的另一进击力量。

摩根士丹利8月8日禀报夸耀,公共多头基金在聚拢两个月净买入中国股票后,7月单月注入资金达27亿好意思元(约合东说念主民币194亿元),较6月的12亿好意思元完了翻倍增长。摩根士丹利还瞻望,外资重返中国股市的趋势将“更为苍劲”。

国外金融协会(IIF)的《公共资金流向禀报》进一步印证了这一趋势。7月新兴市集钞票净流入达555亿好意思元,为2021年6月以来第二高月度界限。其中,中国债券市集单月净流入308亿好意思元,占新兴市集债券总流入的78.6%;中国股票市集净流入超60亿好意思元,在新兴市集股市总流入中占比36.8%。

“中国股市正处于‘结构性复苏’的重要阶段。”摩根士丹利中国首席股票策略师王滢(LauraWang)团队还指出。经济基本面的相对上风、战略环境的解析性以及钞票估值的蛊惑力,共同组成了外资增握中国股票的中枢逻辑。

增量资金拐点已至,将来流动性存在三重支握

面前A股市集的资金活跃并非随机,而是正处于新一轮增量资金入市的拐点。多进击素共同作用,为市集将来的流动性提供了坚实支握,也让双“2万亿”这么的活跃往来景色具备了握续的基础。

老本市集正迎来新一轮资金供给的历史性拐点。国泰海通关系规划指出,2025年下半年至2026年,居民进款与搭理将迎来采集到期岑岭:3-5年的高利率如期进款到期潮、1-3年如期搭理产物的兑付岑岭,将开释巨量可成立资金。在低收益环境下,这部分资金有望握续流入股市,进一步开释股市流动性。

从资金结构看,将来增量资金将呈现“三维驱动”特征:其一,外资成立比例提高,跟着MSCI、富时罗素等国外指数束缚提高A股纳入因子,被迫资金流入将酿成永远支握;其二,居民储蓄握续搬家,若4.25万亿逾额储蓄中有10%参预股市,即可带来4250亿元增量;其三,保障、社保等长线资金加快入市,战略鼓励下的永远资金布局将优化市集生态。

面前市集已从战略预期驱动转向盈利考据阶段,2025年的双“2万亿”与2015年的本色区别,在于资金背后的基本面支握。跟着上市公司中报功绩改善、产业链复苏数据增多,功绩驱动将取代单纯的资金鼓励,成为行情不绝的中枢能源。